买进银行股通常是为了高股息与稳定性,例如Maybank,当然也有些小型银行股也有成长的潜力。

买进银行股之前需观察什么?如何对银行股进行估值?一起来探讨吧。

先来聊聊隔夜政策利率( OPR) 与银行有什么关联?

Bank Negara Malaysia 每隔两个月会对隔夜政策利率 (OPR) 进行探讨,现在维持在3%。

当 OPR 调高, 银行的贷款利息收入会增加,而净息差 (Net Interest Margin) 也会随着增加,带动银行股的盈利。

估值银行股最重要的三项指标如下:

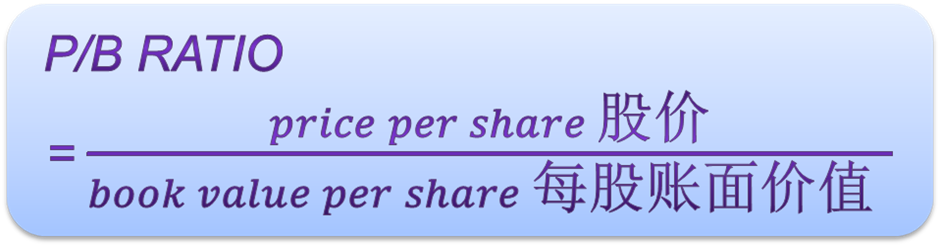

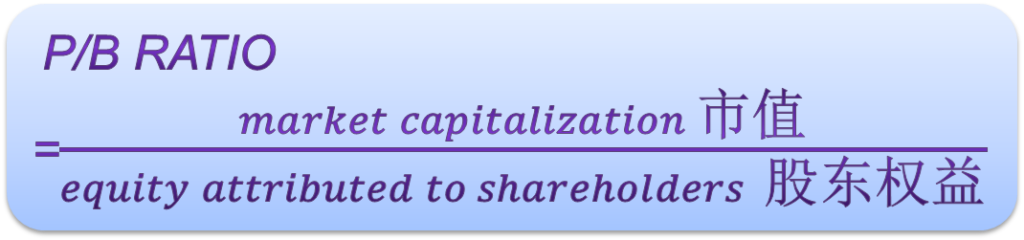

1. P/B Ratio 市净率

P/B Ratio 市净率高代表大家对它期望很高,所以愿意给予更高的估值。

如果股价上升,P/B ratio也会跟着上升。

当银行的市值越大,P/B ratio就会越高。

还有一点值得注意的是,需要拿 P/B ratio 与 ROE 进行比较。

高P/B ratio 通常代表着高ROE , 有较高的预期收益增长率,高派息率,和较低的股权成本。

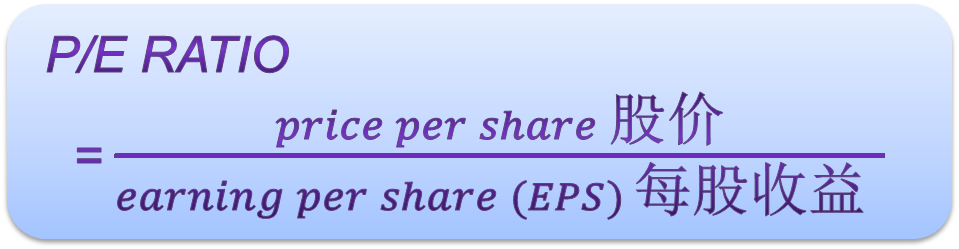

2. P/E Ratio 市盈率

马来西亚银行股平均P/E ≈10

当公司的盈利上升 ,EPS会增加 ,所以 P/E Ratio下跌 (被低估)

P/E ratio高的银行股通常会有较高的ROE。

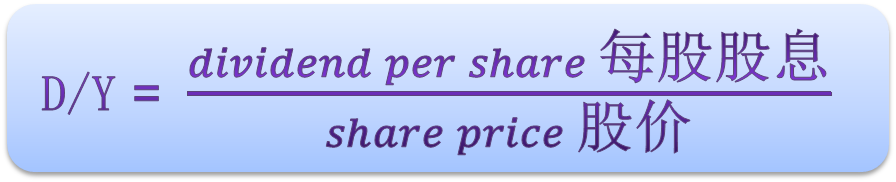

3. Dividend yield 股息收益率

买银行股不外乎就是要存股息,股息越高就越香,最好是股息率高过 FD 定存。

买入的价格越低,Dividend yield就会越高。

其他重要指标包括:

1.Return on equity (ROE) 净资产收益率

用来衡量公司盈利能力与制造盈利的效率。ROE越高代表公司创造收入的效率就越高。净收入增加, ROE也跟着增加。

2.Net interest margin净息差

NIM 是一种盈利能力指标,NIM 越高,银行获利能力越高。

利息收入主要是批准贷款收到的利息,再减掉民众存款利息的支出,便是银行获利的方法。

3.Loan growth贷款增长率

贷款利息是银行的主要收入来源。 贷款通常是balance sheet里最大的资产(asset),而存款是负债(liability)。

贷款增长率增加时,银行的收入会增加。

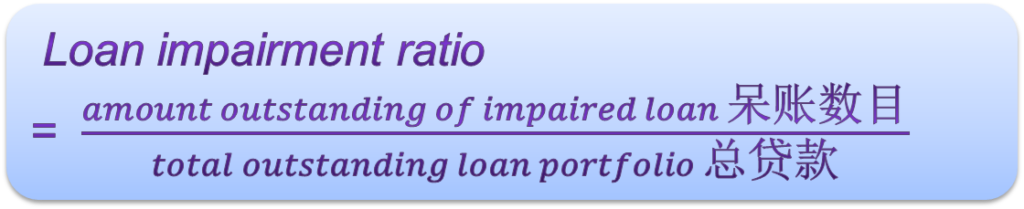

4.Loan impairment ratio贷款减值率

呆账就是可能收不回来的账,当然是越少越好。

一间公司的贷款减值率少代表公司的风险评估做得好,对贷款批准也比较严格,值得信赖。

5.Capital adequacy ratio资本充足率

Capital adequacy ratio是用来衡量银行拥有多少可用的资本, 来确保银行有足够的储备金来处理一定数量的损失,以防止银行面临资不抵债的风险。

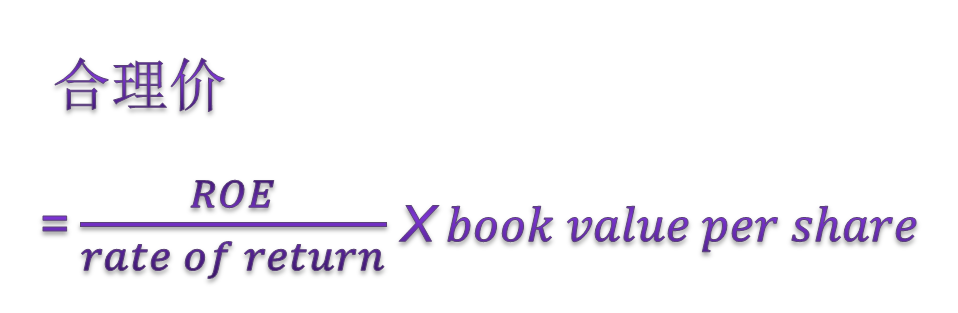

那如何预算出银行股的合理价?

在买进银行股收股息的当儿,别忘了定时跟进这些指标哦!