Kim Loong Resources Berhad 是马来西亚的油棕种植与加工公司。业务遍布于柔佛,沙巴和砂拉越。

公司业务主要分成两项:

- Plantation 种植 - 油棕种植

- Milling 加工- 油棕加工与营销,沼气发电

先来科普一下,

从油棕树上摘下来的鲜果串 (Fresh fruit bunches, FFB), 经过提炼会变成原棕油(Crude palm oil, CPO)和棕仁 (palm kennel, PK)。

最新季报分析 (1st quarter ended 30/4/24)

YoY

Revenue 营业额(RM)

- 1Q FY25 (Apr 24): 388.4m

- 1Q FY24 (Apr 23): 326.7m

- +19 %

Profit before tax 税前盈利(RM)

- 1Q FY25 (Apr 24): 76.3m

- 1Q FY24 (Apr 23): 50.6m

- + 51%

营业额和税前盈利增加是因为FFB和CPO 的产量分别增加 6% 和 13%。另一方面,今年 FFB和CPO的平均售价 (ASP) 也分别比去年同期上涨了 2% 和 3%。CPO 的ASP 这个季度是 RM4180/MT。

QoQ

Revenue 营业额(RM)

- 1Q FY25 (Apr 24): 388.4m

- 4Q FY24 (Jan 24): 365.1m

- +6%

Profit before tax 税前盈利(RM)

- 1Q FY25 (Apr 24): 76.3m

- 4Q FY24 (Jan 24): 41.9m

- +82%

虽然FFB产量QoQ减少了 10%,但种植业务的营业额却增长了 27% ,这归功于FFB的 ASP上涨了 13%。加工业务方面,FFB和CPO产量均下降了 6%,但营业额却增长了 103%,归功于更高的ASP带来更好的利润率。

首先,要了解种植股,最重要且务必关注的是

原棕油(Crude palm oil ,CPO) 的价格

营业额大部分受 CPO 价格所摆布。

举例来说,FY24 CPO 的 ASP 是RM3819/MT ,YoY下跌了 22%,所以FY24的营业额也跟着下跌了20%。

今年 CPO 价格浮动在 RM3600 – RM4400 左右。管理层预计 FY25 平均 CPO 价格将维持在 RM4,000 /MT。在此价格的水平下,业绩将持续表现良好。

CPO的生产成本

CPO单位生产总成本 (Total unit cost of production)在FY24是RM1920/MT, 减少了11%( FY23:RM2150/ MT)主要是因为FFB生产成本下降。

生产成本越少,公司赚幅就越高。

要大概粗略计算CPO的净利润,把CPO价格减掉总成本即可。

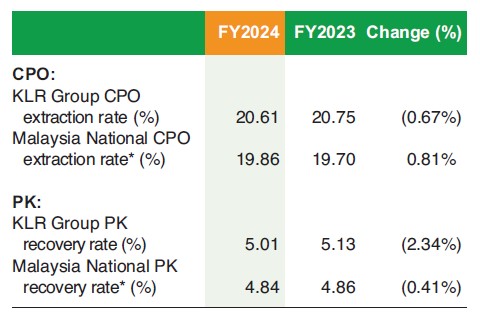

CPO的提取率(extraction rate)和 PK的回收率( recovery rate )

这两项意味着公司生产线的效率。

FY24 公司 CPO的提取率是20.61%,而PK的回收率是5.01%,近5年来一直保持在稳定的水平。这两项都比马来西亚全国统计的平均值高一些。

公司FFB的产量是21.69%,比 Malaysian Palm Oil Board 统计的全国平均 FFB 产量来得高。

公司有86% 的FBB都供应给自家的加工工厂,所以在销售 FFB 方面没什么大问题。

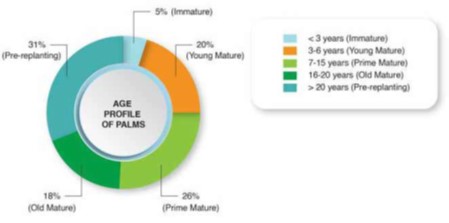

树龄(palm age)

树龄会影响公司的产量。

公司大部分的种植区处于高产期,有较高的 FFB 产量。但有31%的油棕树属于大龄油棕树,年龄越大产量会逐渐减少。

因此,公司自 2023 年起恢复了翻种活动,目标是每年翻种约 1000 公顷,以确保长期可持续生产。目前为止还有大约5000公顷的油棕树介于21-26年,翻种完之后平均树龄将从 FY24 的 15 年减少至 12 年。

KMLOONG是净现金公司, gearing ratio 只有0.05倍。

股息收益率自 FY21 以来都保持在 > 5%。

FY24 股息高达13 sen,也就是 6.37%,是高股息股之一。

种植业需要注意的挑战包括大宗商品价格的波动,会影响营业额。

原棕油价格一般受货币汇率波动,商品供需的情况和主要进出口国的政策所影响。

天灾与气候变化也会影响FFB的产量,例如El-Nino 和La Nina 会影响员工收割与收成。

种植业仍属于劳动密集的行业,劳动力短缺会影响产量。管理层表示将尽量把加工业务机械化和自动化,以减少对劳工的依赖。

根据 Journal of Oil Palm Research 2024 的报告,马来西亚适合扩大油棕种植的土地非常有限且稀缺,这导致油棕产量停滞不前与缺乏潜力。

一切纯属个人观点,只供教育用途,没有任何买卖建议。

喜欢我的分享请LIKE招财猫理财笔记!